Luglio 2024

Performance

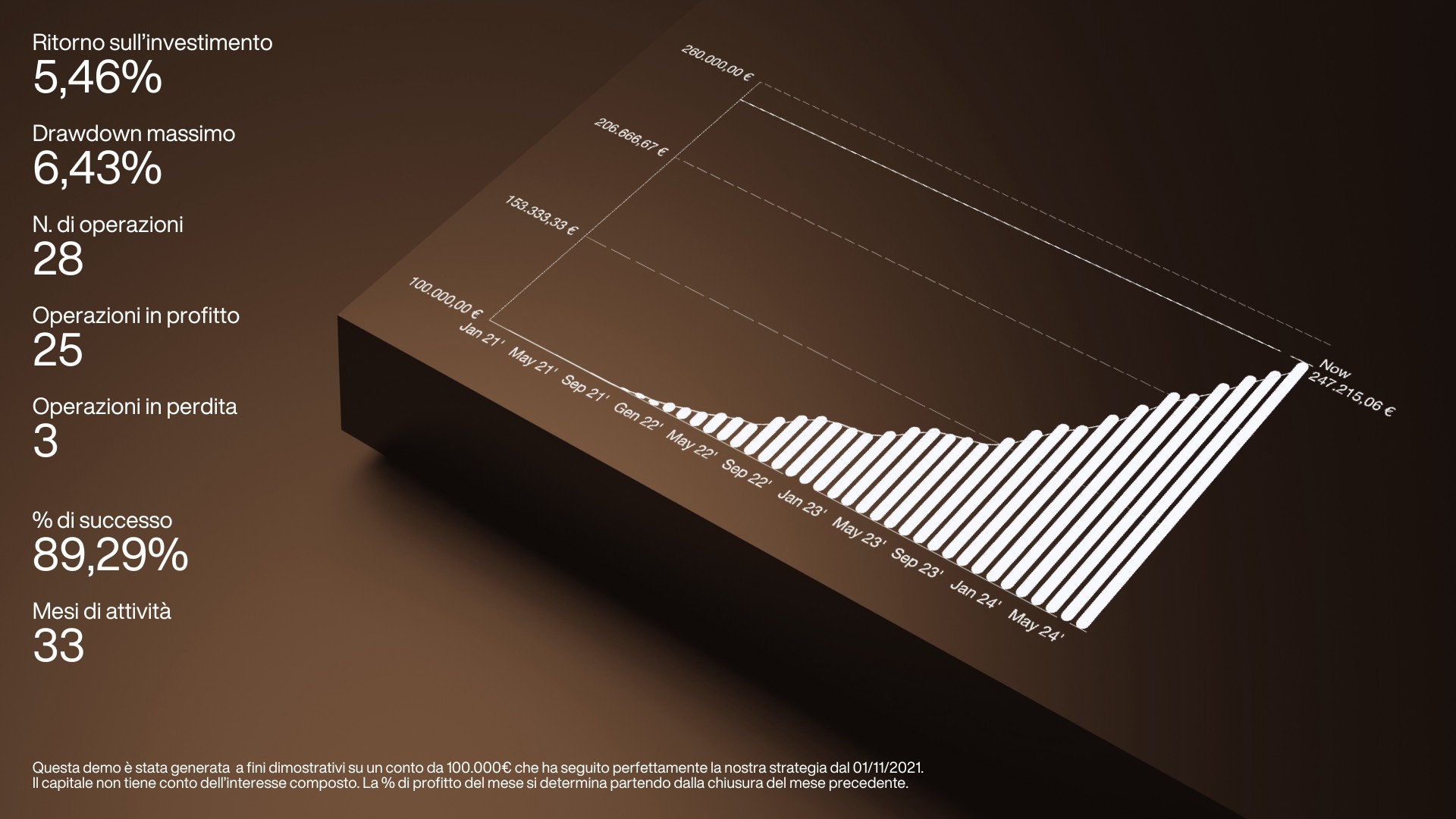

Profitto del mese 5,46% Drawdown massimo 6,43% Mesi di attività 33

Pubblicazione

01/08/2024

Report completo

Cohort emerges as a revolutionary community-building and socializing app, poised to transform the way users connect and interact online. Designed as a comprehensive platform, Cohort offers a diverse array of features aimed at fostering genuine connections, facilitating meaningful conversations, and nurturing vibrant online communities. With intuitive navigation, personalized profiles, and dynamic content sharing capabilities, Cohort sets the stage for users to build lasting relationships and engage in enriching discussions.

Nel luglio 2024, i mercati finanziari globali hanno registrato una significativa volatilità, guidata da una complessa interazione tra variabili macroeconomiche, sviluppi geopolitici e cambiamenti nelle politiche monetarie delle principali economie. Questo periodo è stato caratterizzato da una serie di eventi e dinamiche che hanno accresciuto l'incertezza degli investitori, portando a sostanziali fluttuazioni dei prezzi degli asset sia nei mercati sviluppati che in quelli emergenti. Dal punto di vista macroeconomico, l'economia globale ha continuato a mostrare segni di rallentamento, con una crescita moderata nei Paesi sviluppati e una contrazione più marcata in alcune economie emergenti. Negli Stati Uniti, la crescita del PIL ha evidenziato segni di decelerazione rispetto ai trimestri precedenti, alimentando preoccupazioni su un possibile rallentamento più ampio nella seconda metà dell'anno. Tuttavia, i dati economici hanno continuato a riflettere un mercato del lavoro robusto, con tassi di disoccupazione vicini ai minimi storici, sebbene vi fossero segnali di rallentamento nella creazione di posti di lavoro. La Federal Reserve, nel contesto di un'inflazione che, pur mostrando segni di rallentamento, rimane al di sopra del target del 2%, ha mantenuto un atteggiamento cauto, segnalando la possibilità di ulteriori rialzi dei tassi di interesse. Questa posizione ha contribuito a mantenere elevati i rendimenti obbligazionari e ha esercitato pressioni sulle valutazioni azionarie, in particolare nei settori sensibili ai tassi d'interesse come il settore immobiliare e i beni di consumo durevoli. In Europa, l'economia ha continuato ad affrontare sfide significative. L'inflazione è rimasta una preoccupazione centrale per la Banca Centrale Europea (BCE), che ha indicato la possibilità di un inasprimento monetario nei mesi successivi, sebbene con un approccio più cauto rispetto alla Fed, data la fragilità della crescita economica nell'Eurozona. Il PIL dell'Eurozona ha mostrato una limitata espansione, ostacolato da una domanda interna debole e da persistenti incertezze legate alle tensioni commerciali internazionali, in particolare con la Cina. Quest'ultima, dal canto suo, ha mostrato segnali più marcati di rallentamento economico, con un calo delle esportazioni e un consumo interno contenuto, nonostante gli sforzi del governo per stimolare l'economia attraverso misure fiscali. La debolezza della domanda cinese ha avuto ripercussioni su molte economie emergenti, in particolare quelle fortemente dipendenti dalle esportazioni di materie prime. I mercati azionari globali hanno evidenziato tendenze divergenti. Negli Stati Uniti, l'S&P 500 ha registrato una modesta crescita, sostenuta principalmente dai settori tecnologico e sanitario, che hanno beneficiato di solidi utili trimestrali. Tuttavia, i settori più ciclici e sensibili ai tassi di interesse hanno sottoperformato, riflettendo le preoccupazioni per un potenziale rallentamento economico. Il Nasdaq, con la sua forte esposizione al settore tecnologico, ha sovraperformato altri indici, trainato dall'innovazione continua e dalle prospettive di crescita a lungo termine di molti dei suoi componenti principali. In Europa, gli indici azionari hanno registrato una crescita limitata, con il DAX tedesco e il CAC 40 francese che hanno mostrato lievi guadagni. Le preoccupazioni per una potenziale recessione tecnica in Germania e l'incertezza politica in Francia, insieme a un'inflazione persistente, hanno contribuito a un sentiment prudente tra gli investitori. I mercati emergenti hanno affrontato condizioni più complesse. L'indice MSCI Emerging Markets è diminuito, influenzato dalla debolezza economica della Cina e dalle preoccupazioni per l'aumento dei tassi di interesse globali. Le economie latinoamericane e asiatiche sono state particolarmente colpite, con Brasile e India che hanno registrato contrazioni nei rispettivi indici azionari, riflettendo sfide interne e crescenti pressioni inflazionistiche. Il mercato delle materie prime ha visto un aumento dei prezzi del petrolio, alimentato da preoccupazioni sull'offerta globale. Tensioni geopolitiche in Medio Oriente e difficoltà produttive in Libia hanno contribuito a spingere i prezzi del greggio ai livelli più alti degli ultimi sei mesi. L'oro ha registrato un leggero aumento di valore, sostenuto dalla volatilità dei mercati finanziari e dalle incertezze geopolitiche. Nei mercati obbligazionari, i rendimenti dei titoli sovrani hanno mostrato tendenze miste. Negli Stati Uniti, i rendimenti dei Treasury a 10 anni sono rimasti relativamente stabili intorno al 4%, mentre in Europa i rendimenti dei Bund tedeschi sono aumentati, in risposta alle dichiarazioni della BCE su un possibile ridimensionamento degli acquisti di obbligazioni. Luglio 2024 è stato segnato da importanti sviluppi macroeconomici, di mercato e geopolitici che hanno definito un contesto complesso e imprevedibile. La nostra strategia di investimento ha generato una performance robusta, con un guadagno del 5,46% grazie a un approccio adattivo che ha ottimizzato le allocazioni tra valute chiave e materie prime.

Copyright © 2024 Rid Investment LLC FZ. All rights reserved.