Novembre 2024

Performance

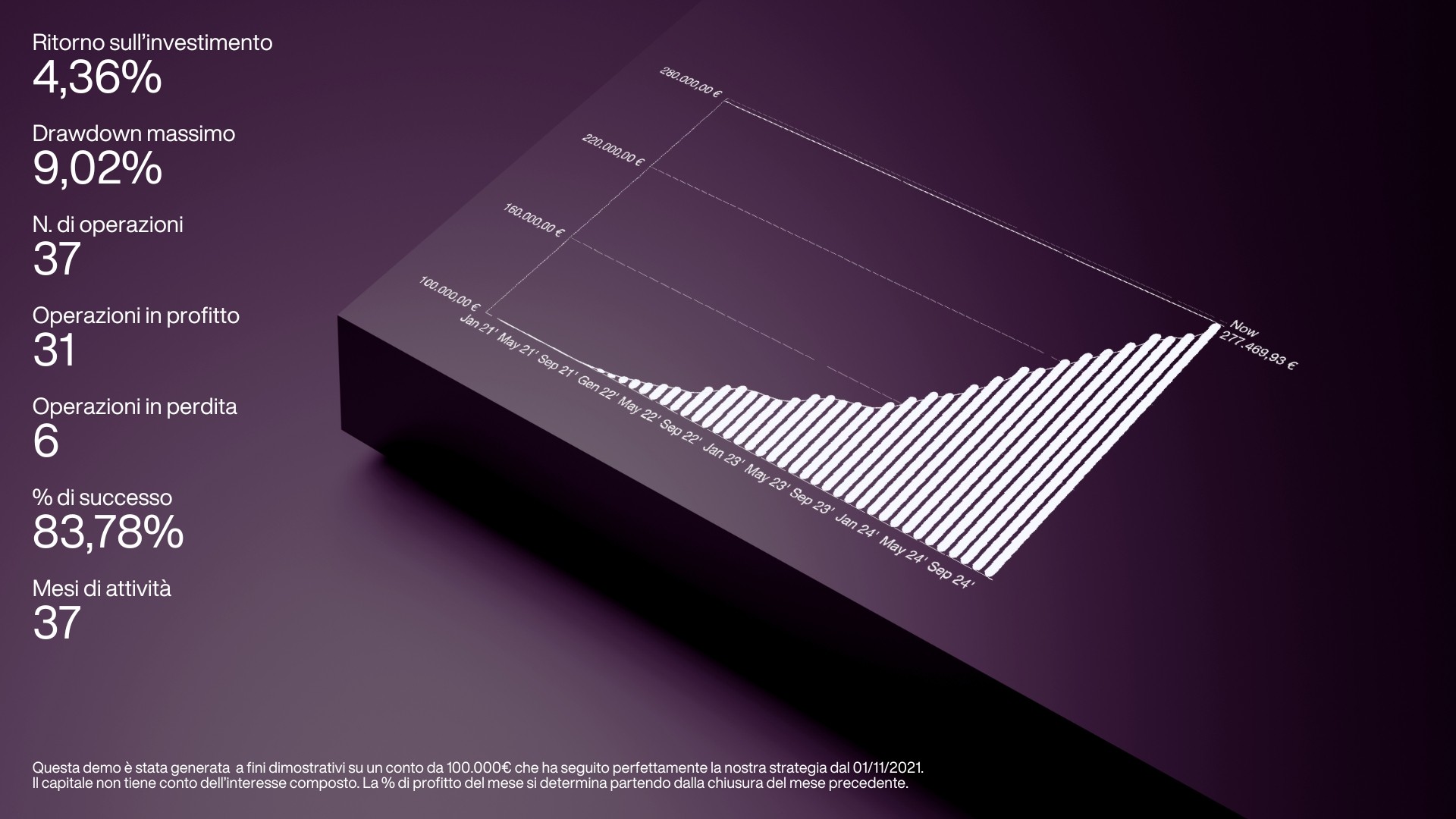

Profitto del mese 4,36% Drawdown massimo 9,02% Mesi di attività 37

Pubblicazione

01/12/24

Report completo

Abbiamo presentato un complesso intreccio di stabilizzazione e sfide persistenti, con sviluppi in regioni chiave che riflettono la natura sfaccettata delle tendenze economiche e finanziarie a livello globale. Le nostre attività di trading si sono concentrate principalmente sulla coppia valutaria CAD/JPY, che ha registrato la performance più forte del mese. Questo orientamento strategico è stato determinato da condizioni di mercato favorevoli, tra cui tendenze macroeconomiche stabili in Canada e Giappone e una significativa volatilità nelle rispettive dinamiche valutarie. La coppia CAD/JPY ha beneficiato delle divergenze nelle prospettive di politica monetaria e delle variazioni nei prezzi delle materie prime, in particolare del petrolio, che esercita una forte influenza sul dollaro canadese. Attraverso un'analisi tecnica e fondamentale specificamente adattata a questa coppia, abbiamo ottimizzato l'esecuzione delle operazioni e la gestione del rischio. Questo approccio ci ha permesso di ottenere rendimenti superiori rispetto ad altri asset nel portafoglio, rafforzando l'efficacia della strategia di puntare su strumenti specifici ad alta performance in risposta alle condizioni di mercato prevalenti. Negli Stati Uniti, il dollaro ha registrato un calo significativo, ritirandosi dai massimi di due anni in concomitanza con una diminuzione dei rendimenti dei Treasury. Questo cambiamento è stato catalizzato dalla nomina di Scott Bessent come nuovo Segretario del Tesoro. Il suo impegno per il mantenimento della disciplina fiscale ha rassicurato i mercati finanziari, attenuando le preoccupazioni riguardo a potenziali politiche fiscali eccessivamente espansive. Nonostante ciò, la Federal Reserve è rimasta cauta, monitorando da vicino l'inflazione, che si è stabilizzata leggermente al di sopra dell'obiettivo del 2%. L'inflazione core si è mantenuta costante al 2,7% su base annua, mentre altri indicatori di inflazione si sono allineati alle aspettative. Il mercato del lavoro ha continuato a mostrare solidità, con tassi di disoccupazione bassi. Tuttavia, la crescita salariale, seppur moderata intorno al 4% annuo, ha sollevato preoccupazioni sulla sua sostenibilità a lungo termine, specialmente con un tasso di abbandono in diminuzione, potenziale indicatore di una ridotta mobilità nel mercato del lavoro. I segnali contrastanti suggerivano una ripresa economica costante, seppur prudente, che richiedeva vigilanza da parte dei responsabili delle politiche economiche. In Europa, le prospettive economiche sono rimaste disomogenee, caratterizzate da fluttuazioni del sentiment di mercato e sfide strutturali. I principali indici azionari della regione hanno riflesso questa incertezza. In Francia, il CAC 40 ha chiuso in calo dello 0,72%, mentre il FTSE 100 di Londra ha registrato un incremento dello 0,2% e il DAX tedesco ha segnato una flessione dello 0,18%.

Questi movimenti sono stati influenzati da fattori macroeconomici globali, tra cui i dati sulla crescita statunitense, la stabilizzazione dell'inflazione e le incertezze geopolitiche derivanti dalle dichiarazioni del Presidente degli Stati Uniti Donald Trump sull'eventualità di imporre nuovi dazi sui beni cinesi. Questi commenti hanno alimentato nuove preoccupazioni sulle dinamiche del commercio globale, fondamentali per le economie europee, fortemente dipendenti dalle esportazioni. In Germania, l'Indice IFO sul Clima Economico, un importante indicatore della fiducia delle imprese, è sceso a 85,7 punti, evidenziando un pessimismo diffuso tra le aziende della più grande economia europea. Questo dato riflette le difficoltà legate alla debolezza della produzione industriale e alla domanda dei consumatori, che continuano a pesare sulla crescita economica. La Svizzera, tradizionalmente un baluardo di stabilità economica, ha mantenuto una certa resilienza di fronte alle incertezze globali. Tuttavia, il settore delle esportazioni ha affrontato crescenti pressioni a causa della debole domanda internazionale e della persistente forza del franco svizzero. La valuta, ampiamente considerata un rifugio sicuro, è rimasta elevata, creando difficoltà per gli esportatori nel competere sui mercati internazionali. Nonostante questi ostacoli, l'economia interna ha continuato a mostrare stabilità, sostenuta da un settore finanziario robusto e da un'elevata fiducia dei consumatori. In Cina, l'economia ha dovuto affrontare sfide strutturali crescenti che hanno ostacolato le prospettive di ripresa. La crisi del settore immobiliare in corso, caratterizzata da default di importanti sviluppatori immobiliari, ha continuato a propagarsi nell'economia più ampia, minando la fiducia dei consumatori e degli investitori. L'aumento della disoccupazione ha aggravato questi problemi, mentre la debole domanda interna e il rallentamento della crescita delle esportazioni hanno ulteriormente messo a dura prova l'attività economica. I responsabili politici hanno introdotto misure mirate per settori specifici, evitando però stimoli generalizzati che molti analisti avevano previsto. Le previsioni di crescita per il 2024 sono state riviste al ribasso al 4,7%, rispetto alla stima precedente del 5,2%. Questi numeri riflettono l'impatto persistente della crisi immobiliare e della debole domanda globale per le esportazioni cinesi, cruciali per la performance economica del Paese. A livello globale, i mercati finanziari hanno registrato una maggiore volatilità, guidata dall'interazione tra dinamiche regionali e forze macroeconomiche più ampie. La mancanza di risposte politiche coordinate in alcune regioni ha evidenziato le difficoltà di navigare in un panorama economico post-pandemico ancora segnato da tensioni geopolitiche, pressioni inflazionistiche e modelli di ripresa disomogenei. Sebbene alcune aree abbiano mostrato segni di stabilizzazione, in particolare le economie avanzate come gli Stati Uniti e la Svizzera, altre, tra cui l'Europa e la Cina, hanno continuato a lottare con problemi strutturali e una fiducia debole. Le prospettive complessive per l'economia globale a novembre 2024 sono rimaste caute, sottolineando la necessità di approcci strategici specifici per regione per affrontare le sfide uniche dei diversi mercati e economie.

Copyright © 2024 Rid Investment LLC FZ. All rights reserved.