Agosto 2024

Performance

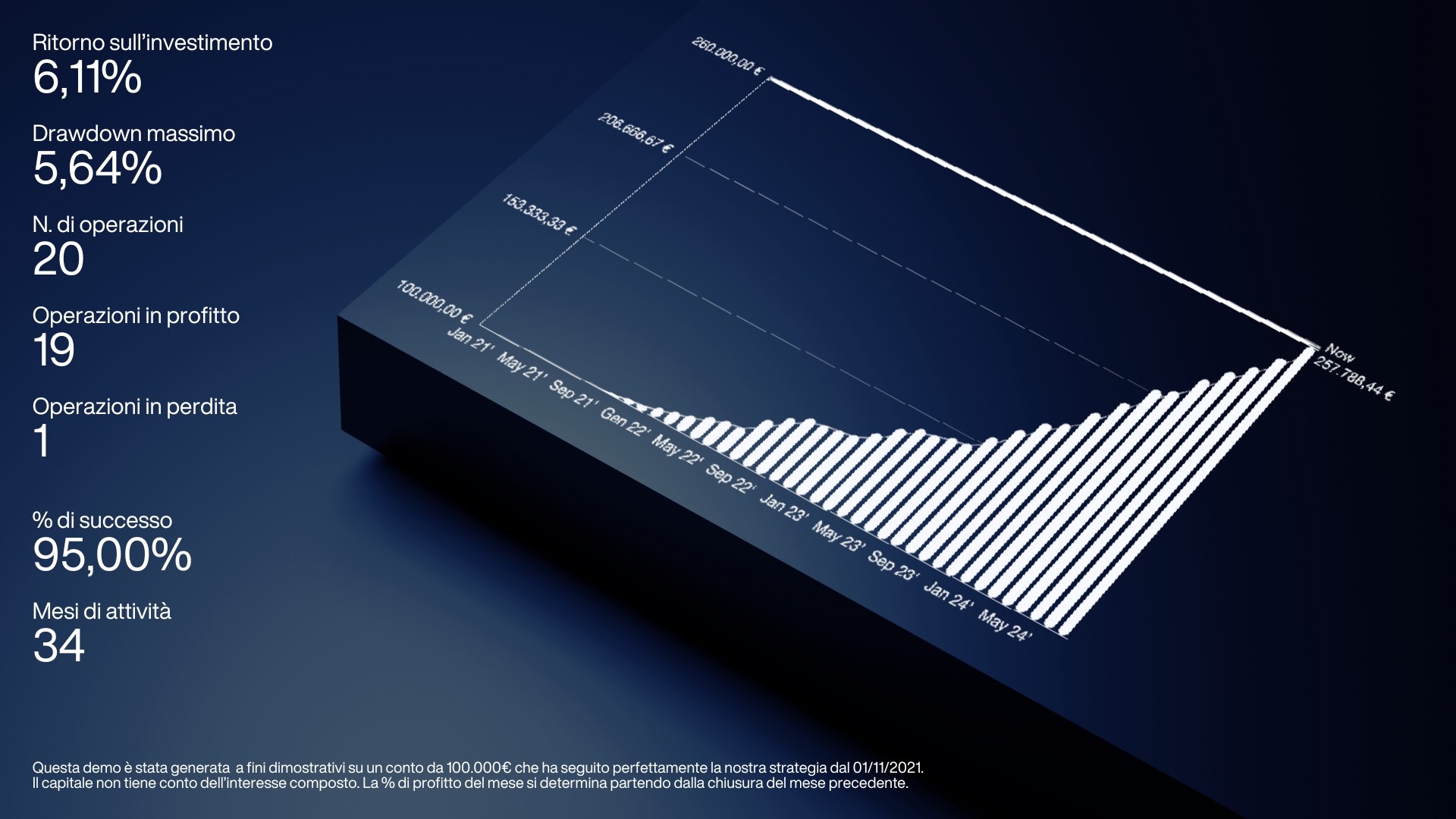

Profitto del mese 6,11% Drawdown massimo 5,64% Mesi di attività 34

Pubblicazione

01/09/2024

Report completo

Nel mese di agosto 2024, il mercato Forex ha sperimentato una notevole volatilità, influenzata da un mix di aspettative mutevoli sulle politiche monetarie delle principali banche centrali, tensioni geopolitiche e dati economici contrastanti provenienti dalle principali economie globali. Questo periodo è stato caratterizzato da movimenti significativi tra le principali coppie valutarie, guidati da indicatori economici, comunicazioni delle banche centrali e sviluppi geopolitici, creando un contesto di trading complesso per gli operatori del mercato. Il dollaro statunitense ha registrato un significativo rafforzamento nel corso del mese, invertendo la tendenza al ribasso precedente e recuperando terreno rispetto alla maggior parte delle principali valute. Questo recupero è stato principalmente sostenuto da dati economici statunitensi migliori del previsto. Il PIL del secondo trimestre è stato rivisto al rialzo al 3,0%, superando le stime iniziali e rafforzando la percezione di resilienza economica negli Stati Uniti. Inoltre, i solidi dati sui Non-Farm Payrolls (NFP) hanno indicato una continua forza del mercato del lavoro, riducendo la probabilità di tagli aggressivi dei tassi da parte della Federal Reserve. La combinazione di questi fattori ha rafforzato il dollaro, poiché gli operatori hanno adeguato le loro aspettative sulle future azioni della Fed. Inoltre, l'appeal del dollaro come bene rifugio è stato accresciuto dall'incertezza globale, in particolare di fronte alle crescenti tensioni geopolitiche, rendendolo la valuta preferita dagli investitori avversi al rischio durante il mese di agosto. L'euro, al contrario, ha affrontato ostacoli considerevoli, scendendo ai livelli più bassi delle ultime due settimane rispetto al dollaro. Le prospettive economiche della zona euro sono rimaste fragili, con il rallentamento dell'inflazione in economie chiave come Germania e Spagna che ha sollevato preoccupazioni riguardo a pressioni deflazionistiche. La Banca Centrale Europea (BCE) ha adottato un approccio cauto, con il mercato che ha ipotizzato possibili politiche più accomodanti qualora l'inflazione continuasse a indebolirsi. Questo orientamento "dovish" ha pesato sull'euro, mentre gli investitori si sono mostrati sempre più preoccupati per l'eventualità di ulteriori tagli dei tassi da parte della BCE nei mesi successivi. Il declino dell'euro è stato ulteriormente aggravato da deboli dati sulla produzione industriale e da indicatori di fiducia dei consumatori poco incoraggianti, che insieme hanno evidenziato le sfide economiche della zona euro.

La sterlina britannica ha mostrato una relativa stabilità, nonostante l'economia del Regno Unito continui a lottare con sfide persistenti. L'inflazione è rimasta ostinatamente elevata, mentre la crescita del PIL ha deluso le aspettative. Nonostante queste difficoltà, la Bank of England ha mantenuto una posizione "hawkish", lasciando invariati i tassi di interesse ma segnalando la disponibilità a intervenire qualora le pressioni inflazionistiche dovessero persistere. Questa posizione ha aiutato la sterlina a evitare perdite significative, pur rimanendo vulnerabile a ulteriori battute d'arresto economiche. L'ambiente post-Brexit ha continuato a gettare un'ombra sull'economia del Regno Unito, con le negoziazioni commerciali in corso e le incertezze politiche che contribuiscono a un sentiment di cautela attorno alla GBP. Lo yen giapponese ha continuato la sua traiettoria discendente rispetto al dollaro, avvicinandosi al livello di 145 yen per dollaro, nonostante l'inflazione domestica abbia superato il target del 2% fissato dalla Bank of Japan (BOJ). La debolezza dello yen è stata in gran parte determinata dal netto contrasto tra la politica monetaria ultra-espansiva della BOJ e gli orientamenti restrittivi delle altre principali banche centrali. Questa divergenza ha reso lo yen meno attraente per gli investitori, in particolare a fronte dell'aumento dei rendimenti dei Treasury statunitensi, che ha ulteriormente ampliato il differenziale dei tassi di interesse. Le speculazioni su un possibile intervento governativo per stabilizzare lo yen hanno aggiunto volatilità al mercato, ma non sono state sufficienti a fornire un supporto sostanziale alla valuta. Le valute dei mercati emergenti sono state particolarmente colpite durante agosto, con preoccupazioni sulla crescita globale e la prospettiva di tassi di interesse statunitensi più alti che hanno pesato fortemente su queste economie. Il real brasiliano e il rand sudafricano, in particolare, hanno mostrato una maggiore volatilità, riflettendo l'impatto delle condizioni globali deteriorate sulle economie dipendenti dalle materie prime. I dati economici deboli dalla Cina, compresi i deludenti numeri commerciali, hanno ulteriormente messo sotto pressione valute come il dollaro australiano e neozelandese, strettamente legate alla domanda cinese di materie prime. In risposta a queste condizioni di mercato, abbiamo adattato le allocazioni degli asset nei nostri cinque conti di investimento per ottimizzare i rendimenti e gestire efficacemente il rischio. Complessivamente, l'approccio diversificato e l'allocazione dinamica degli asset tra forex, materie prime e mercati azionari ci hanno permesso di navigare la volatilità del mercato e capitalizzare sulle opportunità emergenti. Il profitto totale mensile è stato del 6,11%, trainato da posizioni forti su coppie valutarie chiave come XAU/USD, EUR/USD e CAD/CHF, oltre a guadagni significativi nelle materie prime energetiche e nei metalli preziosi. Questa performance sottolinea la nostra competenza nella gestione degli investimenti in ambienti macroeconomici complessi e dinamici, sfruttando strategie diversificate per ottenere rendimenti ottimali e gestire efficacemente i rischi.

Copyright © 2024 Rid Investment LLC FZ. All rights reserved.